La explotación no existe sin la exploración.

(RE).- El 80% de los campos de gas natural en producción en Bolivia está en declinación. Declinación es la etapa en la vida de un reservorio cuando ha comenzado el descenso de su capacidad productiva, ya sea por agotamiento del recurso, pérdida de energía del reservorio o el ingreso de agua u otros factores en la formación productiva.

Los campos de gas natural tienen a lo largo de su existencia productiva tres etapas; desarrollo (inicio de producción), meseta (plateau) y declinación. Esta última es un proceso natural de un campo de hidrocarburos, es como la vida misma, el envejecimiento es inevitable y el final también.

Las empresas petroleras lo saben desde hace más de 100 años, por eso invertir en la reposición de reservas es parte esencial del abastecimiento continuo y del negocio de los hidrocarburos.

“La savia vital, la sangre de este negocio, es la exploración”, dice Carlos Delius, analista en temas de energía y empresario de los servicios petroleros.

“Vengo reclamando exploración desde 2013”, afirma Álvaro Rios, analista y Socio de la consultora en energía Gas Energy Latam.

“La principal falla ha sido falta de descubrimiento de reservas por no tener un sistema de exploración estructurado en YPFB para encontrar reservas”, dijo ya en 2016 el reconocido ingeniero petrolero, exautoridad y analista, Carlos Miranda.

¿Qué es lo que veían estas personalidades para opinar de esa manera?

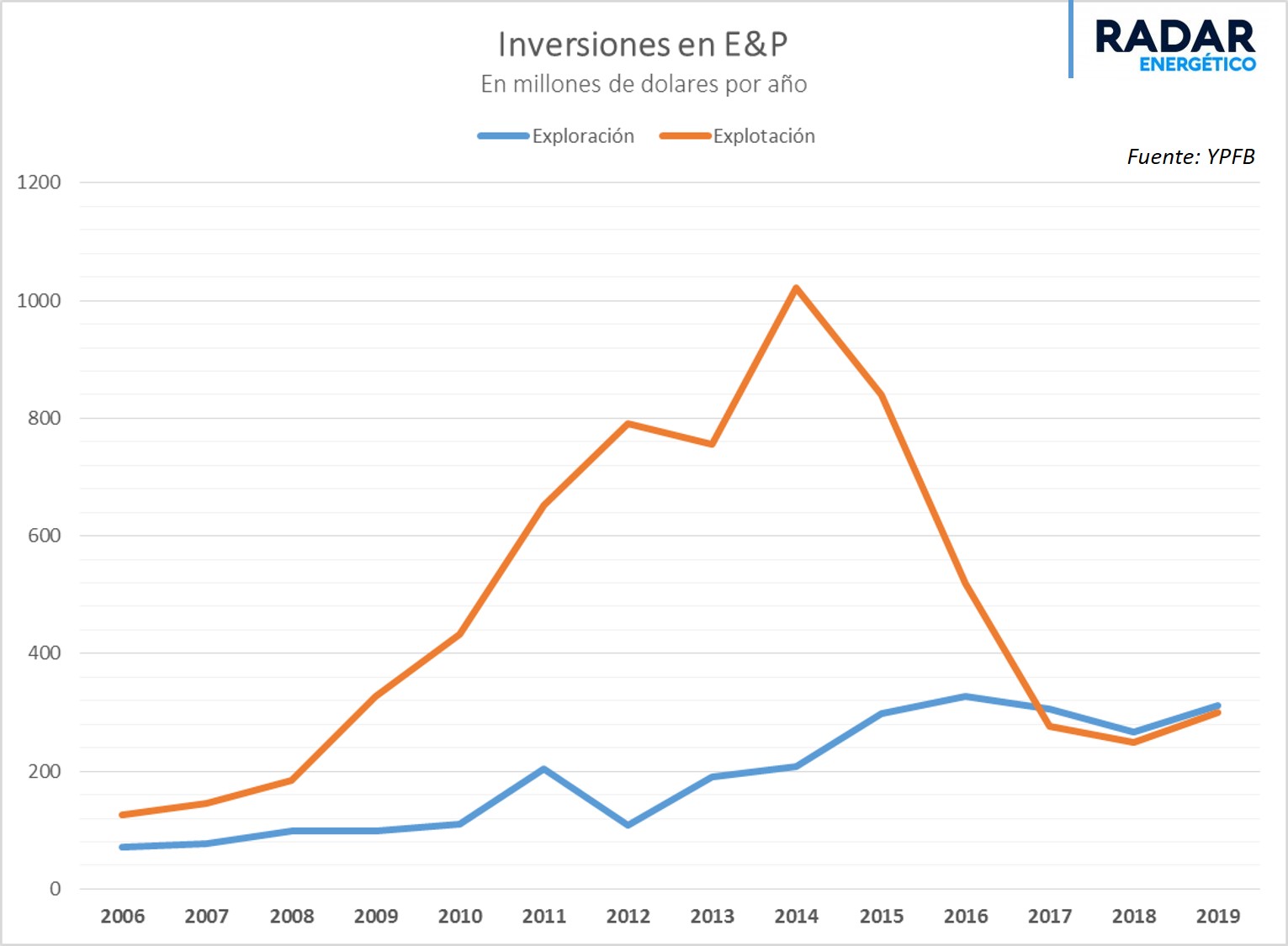

Al parecer perciben la línea casi recta de las inversiones en exploración que apenas ascendió en los años de bonanza y que contrastaba con las líneas en forma de una montaña, de las inversiones en explotación, es decir en pozos para ampliar la producción en campos ya productores.

La diferencia entre uno y otro no es una letra, son millones de dólares y toneladas de riesgo.

La exploración es la etapa de riesgo, donde las inversiones iniciales pueden resultar en años de producción continua y por lo tanto de utilidades cuantiosas para las empresas, estatales o privadas. O en fracasos y millones de dólares al agua, o al pozo, si se quiere.

La explotación o desarrollo, es una etapa de consolidación de un campo una vez se haya descubierto y declarado comercialidad. En gran parte el riesgo está asociado al mercado, a los precios y a la ‘fortuna’ geológica, es decir que el campo con los pozos que se hayan perforado, produzca durante muchos años, es decir, tenga una larga meseta.

Entonces, la explotación no existe sin la exploración.

No se trata sólo de dólares, dicen los analistas, sino del ‘know how’ (conocimiento), de la efectividad de las inversiones, de los resultados.

LAS CIFRAS

En el anterior periodo de inversiones, producto de las reformas de la Capitalización (1994) y sobre todo de la ley de hidrocarburos de 1996, se invirtió $us 3.450 millones en exploración y explotación hasta 2005. Las inversiones en exploración fueron a la par de las de desarrollo. Los años posteriores a esa reforma fueron los más fecundos en productividad, resultados de inversión y sobre todo un proceso de modernización, de incorporación tecnológica en todos los procesos de gestión y un cambio en la cultura y los estándares de la industria.

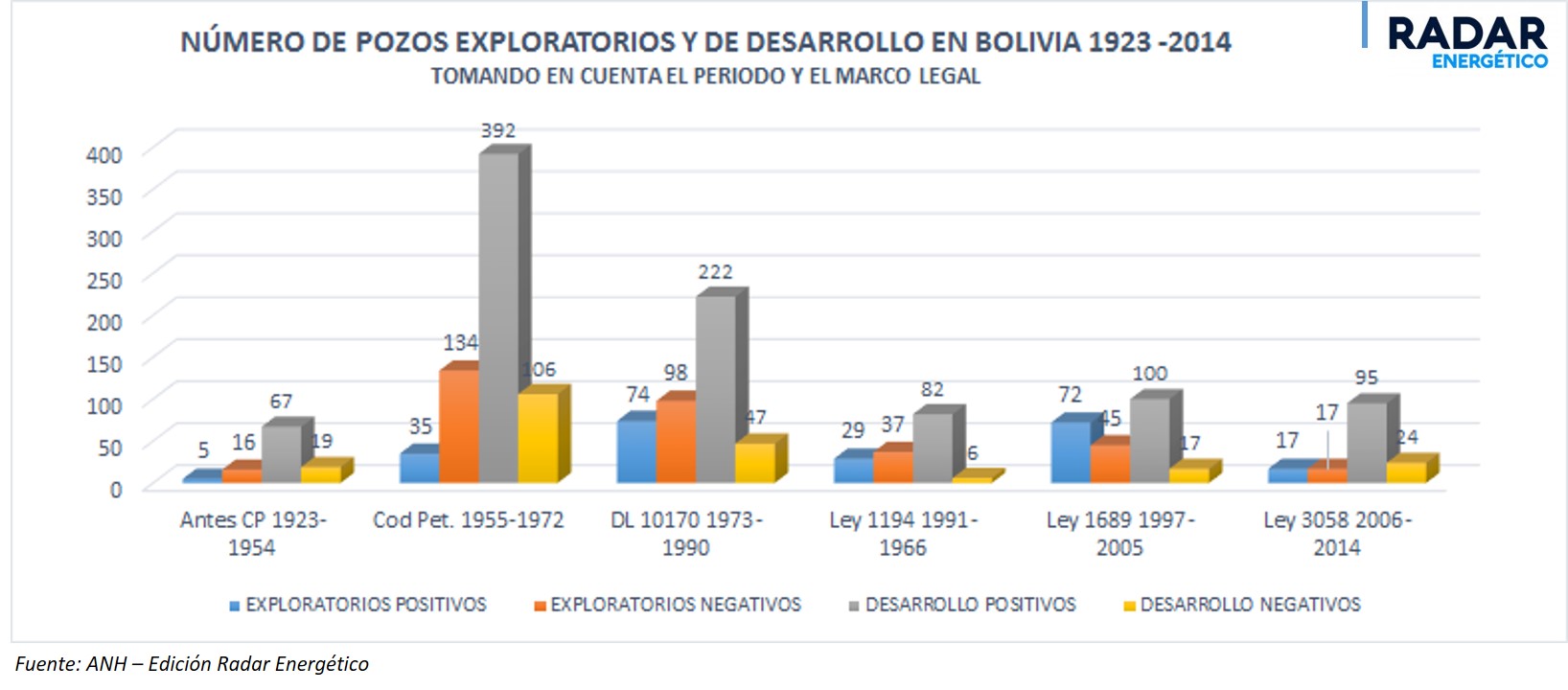

Entre 1998 y 2000, se perforaron 102 pozos exploratorios y, en todo el periodo (1996-2005), 162 pozos exploratorios.

Según un documento de la Dirección Técnica de Exploración y Producción de la Agencia Nacional de Hidrocarburos (ANH) en la que compara los resultados de las diferentes leyes sectoriales, desde 1923 hasta 2014, apunta que a través del actual marco legal se tuvieron 17 pozos exploratorios positivos, y en la anterior ley, 72 pozos positivos, comparable solamente con la época de oro de la década de los 70´s.

EFECTIVIDAD. El actual marco legal no ha sido efectivo en las inversiones de riesgo y por lo tanto en la reposición de reservas.

Entre 2006 y 2019 se invirtieron alrededor de $us 15.000 millones en el sector hidrocarburos, de los cuales $us 6.624 fueron destinados para explotación y sólo $us 2.676 millones fueron para la exploración, el 18%. El resto fue invertido en industrialización (+$us 2.000 millones), transporte, refinación, redes de gas, almacenaje y otros.

Algunas inversiones que realizaron las empresas estatales, según fuentes de la industria que prefirieron el anonimato, se hicieron sin criterio técnico ni comercial. Más bien fueron inversiones con tinte político. Por ejemplo el fracaso esperado por los geólogos del pozo Lliquimuni en el norte de La Paz, donde se habría invertido entre $us 150 y 250 millones, llevado adelante por Petroandina una asociación entre la venezolana PDVSA y la boliviana YPFB. Los datos reales nunca se conocieron, pero el pozo fue, en 2015 declarado seco, como los otros siete pozos perforados en La Paz en los últimos 40 años.

Según el documento ‘Informe de situación nacional de YPFB’, de enero de 2020, entre 2006 y 2019 se perforaron 34 pozos exploratorios en áreas no productoras, un promedio de menos de 3 pozos por año (2.6) en 13 años.

2014 y 2016 fueron los años en los que más pozos se perforaron, 5 y 6 respectivamente. Sin embargo, los 11 pozos fueron negativos.

En el detalle final, según el documento, la tasa de éxito en este periodo fue del 20%, un porcentaje aceptable en términos de la industria. Por lo tanto, al parecer el problema no radica en el porcentaje de éxito, sino en la lógica probabilística de la exploración. Los tres pozos por año, debían multiplicarse por 5 o 10.

El documento también detalle que en el mismo periodo se perforaron 166 pozos de desarrollo (para sostener la producción en campos ya existentes) y 36 en áreas productoras.

La escasez exploratoria boliviana, con sus 34 pozos en trece años, contrasta con la de varios países del continente que en épocas de bonanza profundizaron sus inversiones en la búsqueda de hidrocarburos. Entre 2006 y 2018 en Brasil se perforaron 1623 pozos exploratorios, en Colombia 1038, en Argentina 880 y en Perú 88 (Fuente: ANH Colombia, IAPG, Perupetro, ANP Brasil).

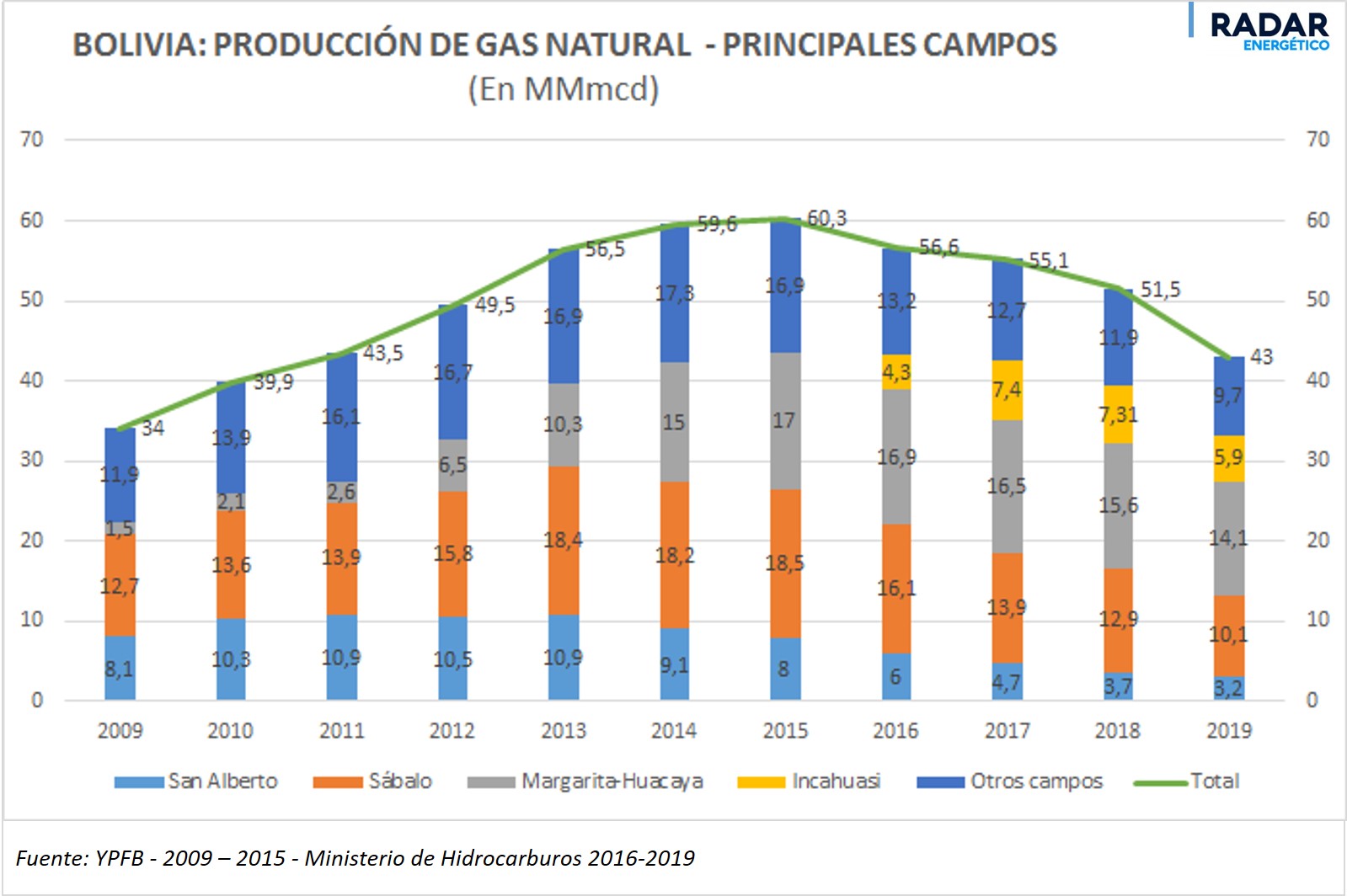

El invierno exploratorio boliviano trajo como consecuencia la falta de reposición de reservas de gas natural y petróleo las cuales fueron cayendo en las últimas certificaciones publicadas; de 9,94 trillones de pies cúbicos en 2009 a 8,34 en 2018. Es decir que se ha descubierto apenas para que reponer lo que se consumía cada año.

Por otro lado, ha puesto en el punto límite la oferta y la demanda de gas. La capacidad productiva de los campos bolivianos ha descendido de un máximo de 61 millones de metros cúbicos diarios en 2014 a 43 en 2020.

Este fin de semana se conoció que una industria azucarera de Tarija, departamento que produce el 53% del gas natural, estaba a punto de utilizar leña para calentar sus hornos por la escasez de este energético. La solución apresurada fue que YPFB le proveerá diésel importado, comprado a precios internacionales, para evitar que la fábrica retroceda 40 años.

¿Es esa una muestra de lo que puede pasar de manera más seguida en el país por la falta de gas?

Hay una máxima en la industria petrolera que parece estar cobrando actualidad ante la realidad fría del largo invierno exploratorio boliviano que ya lleva casi 20 años: “En exploración el tiempo perdido no se recupera”.