Juntas, las compañías tendrán un recurso estimado de 16.000 millones de barriles de petróleo equivalente en el Pérmico.

(#RadarEnergetico).- Exxon Mobil Corporation y Pioneer Natural Resources anunciaron este miércoles conjuntamente un acuerdo definitivo para que ExxonMobil adquiera Pioneer. La fusión es una transacción totalmente en acciones valorada en 59.500 millones de dólares, o 253 dólares por acción, según el precio de cierre de ExxonMobil el 5 de octubre de 2023.

Según los términos del acuerdo, los accionistas de Pioneer recibirán 2,3 acciones de ExxonMobil por cada acción de Pioneer al cierre. El valor empresarial total implícito de la transacción, incluida la deuda neta, es de aproximadamente 64.500 millones de dólares, así lo informó ExxonMobil en una nota de prensa.

La operación es la mayor del grupo desde la fusión de Exxon y Mobil en 1999.

¡Estamos acelerando nuestro portafolio Upstream!, dijo ExxonMobil en su cuenta de X.

EN QUÉ CONSISTE

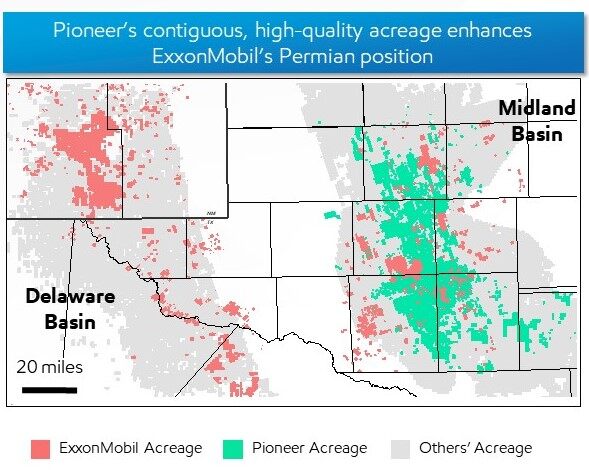

La fusión combina los más de 850.000 acres (343.98 hectáreas) netos de Pioneer en la Cuenca Midland con los 570.000 acres (230.670 Ha) netos de ExxonMobil en las Cuencas Delaware y Midland, creando la posición de inventario no convencional no convencional no desarrollada de alta calidad líder en la industria en los Estados Unidos.

Juntas, las empresas tendrán un recurso estimado de 16 mil millones de barriles de petróleo equivalente en el Pérmico. Al final, el volumen de producción Pérmico de ExxonMobil se duplicaría con creces hasta alcanzar los 1,3 millones de barriles de petróleo equivalente por día (MOEBD), según los volúmenes de 2023, y se espera que aumente a aproximadamente 2 MOEBD en 2027.

ExxonMobil cree que la transacción representa una oportunidad incluso para una mayor seguridad energética de Estados Unidos al llevar las mejores tecnologías, excelencia operativa y capacidad financiera a una importante fuente de suministro interno, beneficiando a la economía estadounidense y a sus consumidores.

“Pioneer es un líder indiscutible en el Pérmico con una base de activos única y personas con un profundo conocimiento de la industria”, dijo el presidente y director ejecutivo de ExxonMobil, Darren Woods.

“La combinación de ExxonMobil y Pioneer crea una empresa energética diversificada con la mayor huella de pozos de alto rendimiento en la Cuenca Pérmica. Como parte de una empresa global”, aseguró el director ejecutivo de Pioneer, Scott Sheffield.

El Pérmico, o la cuenca pérmica es la mayor productora mundial de petróleo no convencional, ubicada entre Texas y Nuevo México, Estados Unidos. Produce 5 millones de barriles diario.

BENEFICIOS DE LA TRANSACCIÓN

Se espera que la combinación del inventario diferenciado del Pérmico y el conocimiento de la cuenca de Pioneer con las tecnologías patentadas, los recursos financieros y el desarrollo de proyectos líderes en la industria de ExxonMobil genere retornos de dos dígitos al recuperar más recursos, de manera más eficiente y con un menor impacto ambiental.

La transacción es una oportunidad única para ofrecer eficiencia de capital y rendimiento de costos líderes, así como aumentar la producción al combinar la superficie no desarrollada de gran escala, contigua y de alta calidad de Midland de Pioneer con el enfoque demostrado de desarrollo de recursos Pérmicos líder en la industria de ExxonMobil.

El ajuste único y complementario de la superficie contigua de Pioneer permitirá a ExxonMobil perforar laterales largos y mejores en su clase (hasta cuatro millas), lo que resultará en menos pozos y una superficie más pequeña. La compañía también espera mejorar la digitalización y automatización del campo que optimizará el rendimiento y los costos de producción.

La combinación transforma la cartera upstream de ExxonMobil al aumentar la producción a menor costo de suministro, así como la flexibilidad del capital de ciclo corto. La compañía espera un coste de suministro de menos de 35 dólares por barril de los activos de Pioneer. Para 2027, los barriles de ciclo corto representarán más del 40% del volumen total de producción, lo que permitirá a la empresa responder más rápidamente a los cambios en la demanda y aumentar la captura de precios y volúmenes.

La oportunidad única de creación de valor de la transacción genera sinergias significativas y un mayor potencial de crecimiento que compartirán los accionistas de ambas compañías. Se prevé que la fusión aumentará inmediatamente y altamente a mediano y largo plazo las ganancias por acción y el flujo de efectivo libre de ExxonMobil, con una larga pista de flujo de efectivo. El sólido balance de ExxonMobil, combinado con el excedente de flujo de caja libre agregado de Pioneer, brinda una oportunidad positiva para mejorar la rentabilidad del capital de los accionistas después del cierre.

Finalmente, esta fusión representa la oportunidad de lograr una seguridad energética aún mayor en Estados Unidos al llevar la mejor tecnología, excelencia operativa, mejores prácticas ambientales y capacidad financiera a una importante fuente de suministro interno, beneficiando a la economía estadounidense y a sus consumidores.