China está pasando de ser un mercado de importación de rápido crecimiento a desempeñar un papel más flexible.

(#RadarEnergetico).- La mayor necesidad de Europa de gas natural licuado (GNL) parece destinada a intensificar la competencia con Asia por un nuevo suministro limitado disponible en los próximos dos años y puede dominar el comercio de GNL a largo plazo, según el documento ‘Shell’s LNG Outlook 2023’, una perspectiva de la compañía energética sobre el futuro del GNL.

Europe’s appetite for liquefied natural gas is set to intensify competition with Asia for limited supply available over the next two years.

More in the Shell LNG Outlook 2023: https://t.co/nafMviDTXb

— Shell (@Shell) February 16, 2023

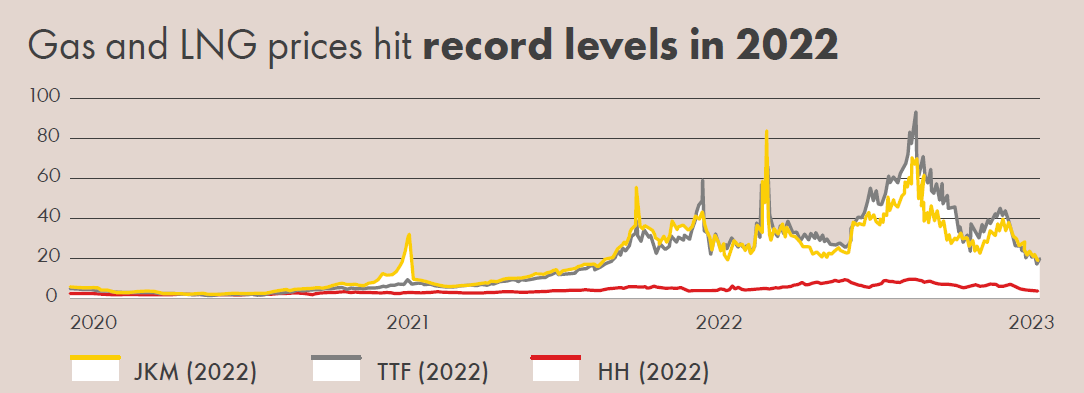

Los países europeos, incluido el Reino Unido, importaron 121 millones de toneladas de GNL en 2022, un aumento del 60 % en comparación con 2021, lo que les permitió resistir una caída en las importaciones de gas de los gasoductos rusos tras la invasión a Ucrania. Una caída de 15 millones de toneladas en las importaciones chinas combinada con la reducción de las importaciones de los compradores del sur de Asia ayudó a los países europeos a asegurar suficiente gas y evitar la escasez.

El rápido aumento del apetito por GNL en Europa llevó los precios a niveles récord y generó volatilidad en los mercados energéticos de todo el mundo.

Con la reducción del gas de los gasoductos rusos, el GNL se está convirtiendo en un pilar cada vez más importante de la seguridad energética europea, respaldado por el rápido desarrollo de nuevas terminales de regasificación en el noroeste de Europa. Por el contrario, China está pasando de ser un mercado de importación de rápido crecimiento a desempeñar un papel más flexible con una mayor capacidad para equilibrar el mercado global de GNL.

“La guerra en Ucrania ha tenido impactos de gran alcance en la seguridad energética en todo el mundo y ha provocado cambios estructurales en el mercado que probablemente afectarán a la industria mundial del GNL a largo plazo”, dijo Steve Hill, vicepresidente ejecutivo de marketing energético de Shell.

“También ha subrayado la necesidad de un enfoque más estratégico, a través de contratos a más largo plazo, para asegurar un suministro confiable y evitar la exposición a picos de precios”.

FACTOR RUSO

La caída en los flujos de gas de los gasoductos rusos provocó una intervención regulatoria y de políticas sin precedentes, ya que los gobiernos de Europa buscaron reforzar la seguridad energética y proteger sus economías de los altos costos, incluida la priorización de las importaciones de GNL y el desarrollo rápido de nuevas terminales de importación.

En 2022, la demanda de GNL de Europa obligó a otros compradores a reducir sus importaciones y cambiar a otros combustibles, generando más emisiones. Los altos precios mundiales de GNL llevaron a una caída en las importaciones de GNL en el sur de Asia, con Pakistán y Bangladesh importando más fuel oil para minimizar la escasez de suministro de energía e India usando más carbón.

El comercio mundial total de GNL alcanzó los 397 millones de toneladas en 2022. Las previsiones de la industria esperan que la demanda de GNL alcance entre 650 y más de 700 millones de toneladas al año para 2040. Se requiere una mayor inversión en proyectos de licuefacción para evitar una brecha entre la oferta y la demanda que se espera que surja para finales de la década de 2020, dice Shell.

Diversas tecnologías nuevas para reducir las emisiones de las cadenas de suministro de gas y GNL ayudarán a consolidar su papel en la transición energética. Y hay un creciente enfoque de la industria en el desarrollo y despliegue de gases descarbonizados, incluido el gas natural renovable, el gas natural sintético, el hidrógeno y el amoníaco, para brindar una seguridad energética más sostenible en el futuro, concluye la energética.

Resumen gráfico: lng-outlook-2022-infographic