El cobre está presente en automóviles, trenes, aviones, barcos e incluso en vehículos espaciales. Es utilizado en los motores, en los sistemas electrónicos y en los sistemas eléctricos. Un automóvil nuevo utiliza unos 20 kilos de cobre. De ahí su importancia en el mercado global.

(MINING).- El precio del cobre se catapultó a un máximo histórico de 4,76 dólares la libra (10.476 dólares la tonelada) en 2021 cuando el principal consumidor de China experimentó un repunte económico y los inventarios cambiarios alcanzaron un mínimo de 47 años.

Las interrupciones en los principales productores de Chile y Perú y el plan de infraestructura de la Administración Biden también ayudaron a generar impulso para el metal de referencia, crucial en el impulso global por una economía más verde.

El sentimiento alcista fue definido por Goldman Sachs, que llamó al metal el «nuevo petróleo» en un informe a mediados de año.

Mientras tanto, el proyecto minero de cobre más grande en décadas comenzó a producir en mayo.

En un año turbulento, Estas son las principales noticias del cobre en 2021.

# 1 CHILE

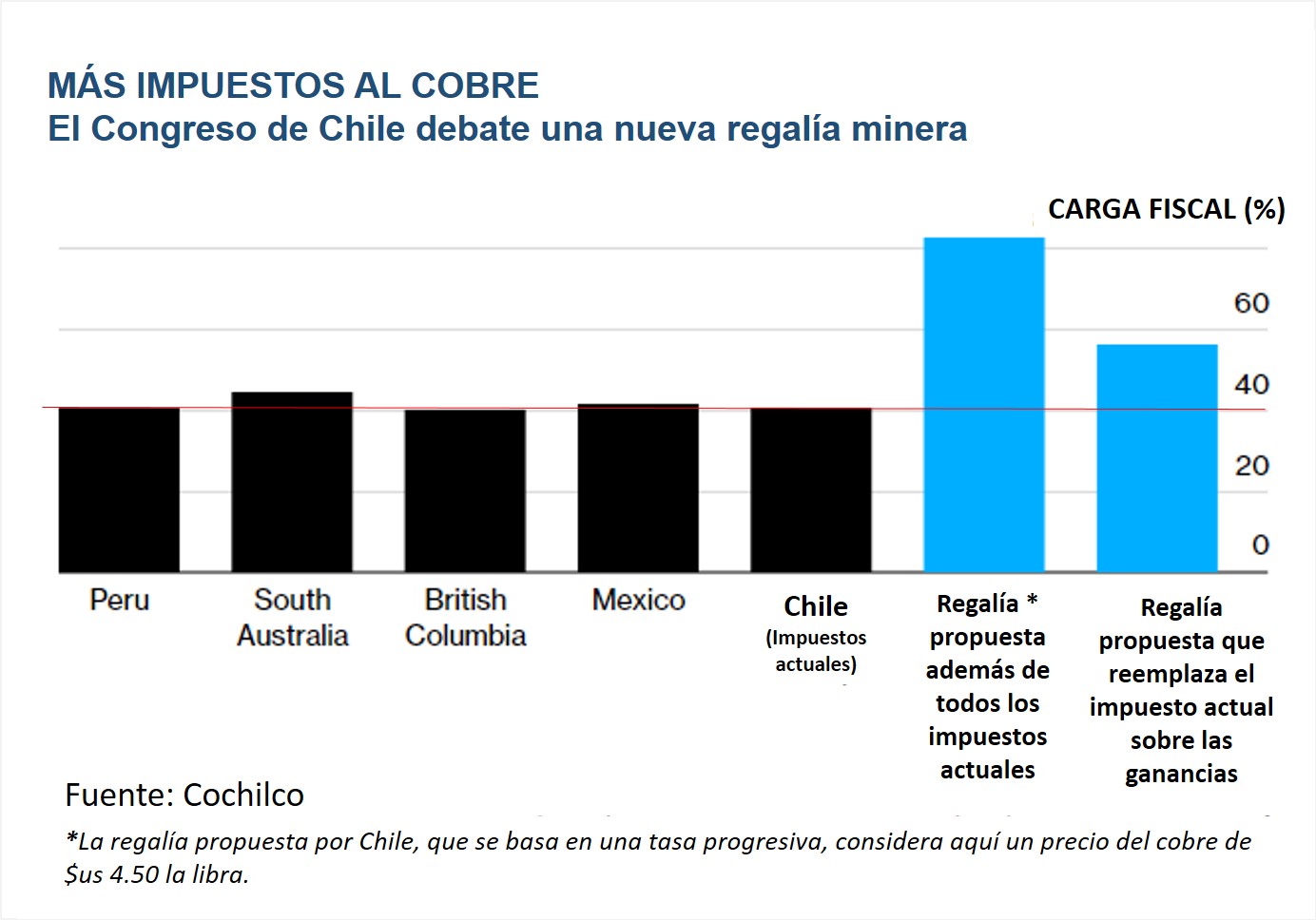

El principal productor del mundo decidió reescribir su Constitución Política de la era de Pinochet que sustentaba casi tres décadas de crecimiento minero de esta nación.

Un nuevo proyecto de ley de impuestos y regalías ya aprobado por el Senado podría, si no se modifica, poner en riesgo alrededor de 1 millón de toneladas de producción anual, lo que representa alrededor del 4% del suministro mundial de cobre.

La legislación, que enfrenta múltiples obstáculos procesales, impondría una regalía de hasta un 75% sobre las ventas de cobre para pagar programas sociales.

Empresas como BHP dicen que el proyecto de ley tal como está, con tramos de impuestos sobre las ventas que aumentan a medida que aumentan los precios de los metales, descarrilaría las inversiones.

Con la elección del presidente izquierdista Gabriel Boric en diciembre, el proyecto de ley podría convertirse en ley.

Boric, un ex estudiante de derecho de 35 años, juró durante su campaña enterrar el modelo económico «neoliberal» de Chile. Si bien luego suavizó su mensaje, ha mantenido la idea de darle al Estado un rol más activo en el sector, así como mayores regalías.

Durante su discurso de victoria, Boric reiteró que se opondría a las iniciativas mineras que «destruyen» el medio ambiente, en particular el controvertido proyecto de cobre y mineral de hierro Dominga de $us 2.500 millones que fue aprobado este año.

“Destruir el mundo es destruirnos a nosotros mismos. No queremos más ‘zonas de sacrificio’, no queremos proyectos que destruyan nuestro país, que destruyan comunidades y lo ejemplificamos en un caso que ha sido simbólico: No a Dominga”, dijo.

La producción de cobre de Chile se hundió a un mínimo de siete meses en septiembre, debido a interrupciones laborales, incluida una huelga de casi un mes en la mina Andina de Codelco, cerca de la capital Santiago.

# 2 PERÚ

El vecino Perú, el segundo mayor productor de cobre del mundo, también vio el surgimiento de un nuevo líder de izquierda.

En junio, el socialista Pedro Castillo ganó una larga y tensa batalla electoral presidencial.

Castillo dice que quiere aumentar el gasto en salud y educación recaudando los fondos de los aumentos de impuestos mineros, redistribuyendo las ganancias a las comunidades andinas como las que rodean el enorme proyecto Las Bambas, propiedad de MMG de China.

Las promesas ahora se están poniendo a prueba, con protestas y bloqueos en Las Bambas en el sur del país que presionan a los negociadores del gobierno, un reflejo de tensiones más amplias entre las comunidades indígenas y el sector minero clave.

El gobierno y una comunidad local acordaron una tregua temporal la semana pasada después de que un bloqueo de una vía de transporte clave en la región de Chumbivilcas durante tres semanas casi provocó el cierre de la mina que produce alrededor del 2% del cobre mundial.

Pero las tensiones siguen siendo altas, con amenazas de nuevos bloqueos, ya que los críticos dicen que el gobierno de izquierda no ha cumplido sus promesas a los votantes en las regiones mineras, quienes reforzaron su campaña.

Chile y Perú juntos constituyen cerca del 40% de la producción mundial de cobre.

# 3 KAMOA-KAKULA

Mientras que el principal productor de América del Sur experimentó turbulencias en 2021, la canadiense Ivanhoe Mines anunció el inicio de operaciones en su enorme proyecto Kamoa-Kakula en la República Democrática del Congo (RDC) meses antes de lo programado.

Se pronostica inicialmente que Kakula, la primera mina planeada en la concesión, generará 3.8 millones de toneladas de mineral al año con una ley de alimentación promedio «muy por encima del 6% de cobre» durante los primeros cinco años de operación, dijo la compañía.

El fundador de Ivanhoe, Robert Friedland, cree que el proyecto se convertirá en la segunda mina de cobre más grande del mundo y también en la que tenga las leyes (minerales) más altas entre las principales operaciones.

La compañía con sede en Vancouver también se ha comprometido a producir el cobre «más verde» de la industria, ya que trabaja para convertirse en el primer emisor de carbono operativo neto cero entre los principales productores de cobre del mundo.

# INVERSIÓN CHINA

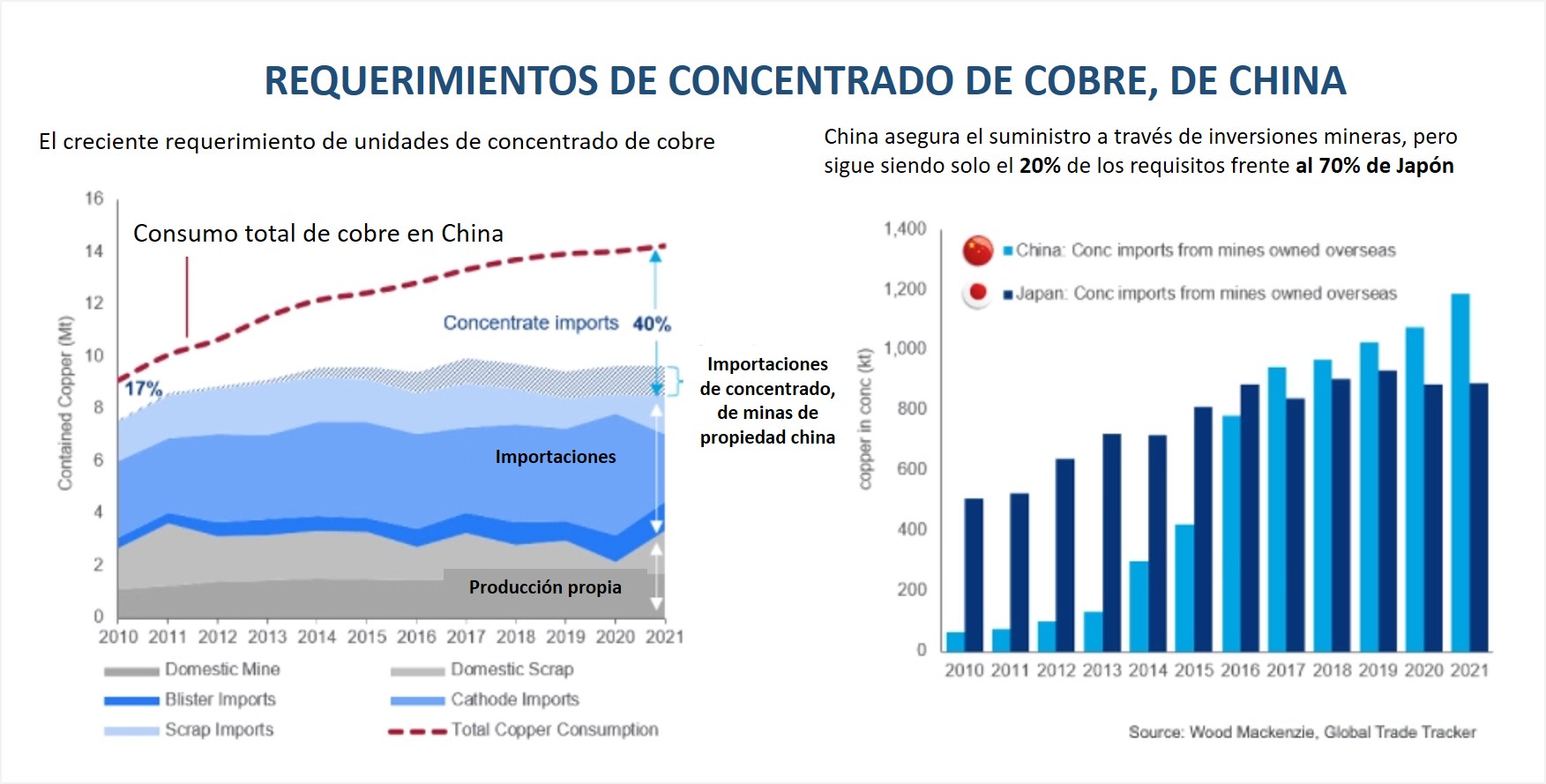

China consume casi 14 millones de toneladas de cobre cada año, más que el resto del mundo combinado. Pero el suministro nacional el año pasado fue de solo 2 millones de toneladas, incluida la chatarra, y la producción extraída se ha estancado durante años.

En una presentación en el Wood Mackenzie LME Fórum, Nick Pickens, director de investigación para los mercados del cobre, mostró dos gráficos que ponen en perspectiva los importantes desafíos de suministro de cobre de China.

El concentrado importado, incluso de aproximadamente 30 minas de propiedad china en África y otros lugares, ahora abastece el 40% de las necesidades del país, una proporción que se ha más que duplicado durante la última década, ya que las importaciones establecen nuevos récords cada año.

Más allá de la inversión extranjera directa en proyectos mineros en todo el mundo, China ha gastado más de $us 16.000 millones en la compra de compañías y activos de cobre en el extranjero desde 2010.

La venta de Glencore, bajo cierta presión, de Las Bambas en Perú a un consorcio chino, la adquisición de China Moly en 2016 de la mina Tenke Fungurume de Freeport por $us 2.650 millones y la empresa conjunta de Zijin Mining con Ivanhoe Mines en la mina Kamoa-Kakula, ambas en el Congo, son tres ejemplos destacados.

# 2022

Se espera que un mayor suministro y una menor demanda enfríen los precios del cobre el próximo año.

Es probable que las expectativas de un menor crecimiento de la demanda en China y el aumento de los suministros de operaciones como la mina Quellaveco de Anglo American en Perú mantengan los precios bajos el próximo año.

«Las perspectivas a largo plazo para el cobre siguen siendo optimistas, pero el mercado parece estar en pausa el próximo año en comparación con este año», dijo Karen Norton, analista senior de metales básicos de Refinitiv, quien espera un modesto superávit de cobre el próximo año.

Goldman Sachs ve los temores de la desaceleración inmobiliaria de China como exagerados, y dice que las ganancias de los vehículos eléctricos, las energías renovables y la inversión en redes eléctricas superan el arrastre moderado por las políticas de las propiedades y la maquinaria.

Se espera que el suministro de la mina aumente un 3,9% a casi 22 millones de toneladas el próximo año, según el International Copper Study Group, que espera un superávit de 328.000 toneladas en el mercado refinado.

Bank of America espera que la demanda se mantenga firme el próximo año y solo ve un superávit en 2023. Pronostica que los precios promediarán $us 9,813 la tonelada el próximo año y $us 8,375 la tonelada en 2023.

La demanda de cobre de los esfuerzos para descarbonizar se intensificará, y JPMorgan pronostica que representará más del 40% del crecimiento de la demanda general el próximo año en el mercado de 25 millones de toneladas.

JPMorgan pronostica que la demanda total de cobre de la transición energética aumentará de 1,8 millones de toneladas este año a más de 3 millones de toneladas para 2025.

Original de Mining.com – título ‘Top copper stories of 2021 and what to expect in 2022’ – Traducción y edición Radar Energético