Los mercados de energía de América del Sur podrían enfrentar un verano desafiante este año si se materializan las predicciones de un patrón moderado deL fenómeno climático El Niño.

Por Rystad Energy

Brasil, Chile y Perú anticipan diferentes impactos, desde el aumento de las precipitaciones que benefician las capacidades hidroeléctricas hasta las posibles sequías que agotan los recursos energéticos.

Los mercados de energía de América del Sur podrían enfrentar un verano desafiante este año si se materializan las predicciones de un patrón moderado de El Niño, según la investigación de Rystad Energy.

El fenómeno climático de un año se caracteriza por temperaturas oceánicas inusualmente cálidas, lo que genera un clima más cálido en general y cambios en los patrones de lluvia, lo que afecta tanto la demanda de energía como la generación de energía hidroeléctrica. La energía hidroeléctrica es una fuente fundamental de electricidad para muchos países de América del Sur, y es probable que cualquier disminución en las capacidades de generación desencadene una mayor dependencia del carbón y el gas natural, elevando los precios de la energía tanto para los consumidores como para la industria. Colombia, Brasil, Chile y Perú son los que tienen más probabilidades de verse afectados, ya que la energía hidroeléctrica juega un papel importante en sus respectivas combinaciones de energía.

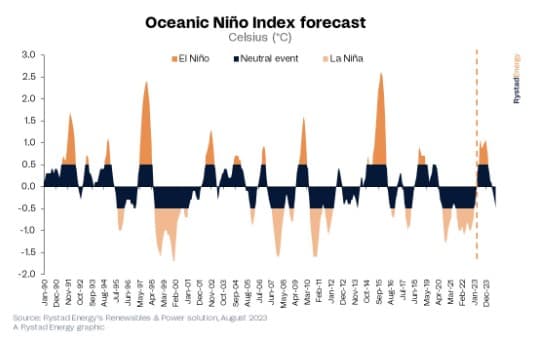

La Administración Nacional Oceánica y Atmosférica de EE. UU. (NOAA) predice El Niño al monitorear los patrones climáticos, incluido el Índice Oceánico del Niño (ONI), que mide las temperaturas de la superficie del mar en la región Niño 3.4 del Pacífico ecuatorial central. Las anomalías de temperatura deben superar los +0,5 °C o -0,5 °C durante al menos cinco meses consecutivos para confirmar un evento de El Niño o La Niña. Según los últimos datos, hay más del 90% de probabilidad de que se inicie un El Niño moderado durante el próximo verano austral.

COLOMBIA

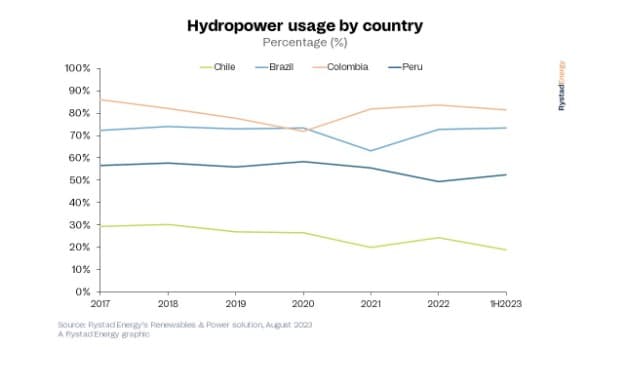

Colombia depende en gran medida de la energía hidroeléctrica, que fue responsable de más del 80 % de su generación de electricidad en la primera mitad de 2023, y será la más afectada por la sequía inducida por El Niño. Durante el último evento leve en 2019, los niveles de entrada de agua fueron un 14 % más bajos que el promedio, por lo que es casi seguro que se espera un mercado de energía más ajustado y precios más altos. Si la cantidad de agua que fluye hacia las plantas hidroeléctricas es un 10 % menor de lo habitual hasta junio de 2024, la generación hidroeléctrica total en la primera mitad de 2024 caerá en 2,8 teravatios-hora (TWh), casi el 10 % de la producción esperada. Esta es una caída considerable y conducirá a una mayor demanda de energía térmica.

Los precios de la electricidad en Colombia han aumentado más del 90% durante la primera mitad del año, pasando de $us 50 por megavatio-hora (MWh) a $us 96 por MWh. Esta tendencia al alza puede intensificarse aún más por una reducción continua de las precipitaciones y los niveles de agua, lo que podría causar que los precios de la energía superen los $us 100/MWh. La gravedad y la duración de El Niño jugarán un papel fundamental para determinar el alcance de esta escalada.

Los precios del gas en Colombia ya son altos, por lo que aumentar el despacho a gas solo empeorará las cosas. Menos lluvia y bajos niveles de agua significan solo una cosa para el país: precios de energía más altos. Por supuesto, la medida en que esto suceda dependerá de cuán severo y duradero sea El Niño y podría equilibrarse con otros factores, incluidos los precios del gas y el carbón, además del crecimiento de la demanda.

BRASIL

El Niño impacta las regiones de Brasil de manera diferente debido al tamaño del país y la combinación de energía hidroeléctrica. Si bien es probable que el país experimente temperaturas más altas en general, la región sur puede experimentar más precipitaciones, mientras que las regiones norte y noreste pueden sufrir sequías. En 2019, un El Niño más débil provocó que la energía de entrada de agua en el noreste de Brasil fuera solo el 43% del promedio a largo plazo. Sin embargo, los niveles de los embalses de Brasil están llenos en más del 80 % esta vez, y una cartera de proyectos de energía renovable debería mantener el equilibrio del suministro y aliviar las fluctuaciones de precios el próximo verano. Los precios de la energía deberían permanecer por debajo de $us 20/MWh en todo el país durante gran parte de 2024, pero los precios al contado en el noreste de Brasil podrían ser más altos más adelante en el año si los embalses hidroeléctricos no se reponen por completo durante la próxima temporada de lluvias.

CHILE

La capacidad hidroeléctrica de Chile podría mejorar debido a las mayores precipitaciones desde el norte hacia la zona central durante el próximo invierno austral, de junio a agosto de 2024, ya que podría llenar los embalses y aumentar los factores de capacidad hidroeléctrica durante el último trimestre de 2024. Sin embargo, un invierno más cálido podría aumentar la demanda de energía en la zona central del país, donde se concentra la carga, lo que resultaría en precios spot más altos durante todo el invierno. En 2019, la demanda pico aumentó un 2,1 % debido al clima más cálido provocado por El Niño.

PERÚ

Perú también está expuesto a El Niño, ya que más del 50% de su generación de energía proviene de la hidroelectricidad. Se esperan fuertes lluvias en la zona norte del país durante el próximo verano austral, que también es la estación húmeda de Perú. En 2019, un El Niño leve provocó que la energía de entrada de agua fuera un 10 % más alta que el promedio. Una mayor disponibilidad hidroeléctrica podría ayudar a reducir los costos hasta 2024. Aun así, las fuertes tormentas podrían dañar la infraestructura de transmisión y generar precios más altos en la zona norte de Perú, dependiendo de la intensidad de El Niño.

Gentileza de Rystad Energía