“Hemos perdido muchas reservas de gas en este tiempo, no se han repuesto las mismas y el país por lo tanto no tiene la capacidad de producir más” – Luis Arce.

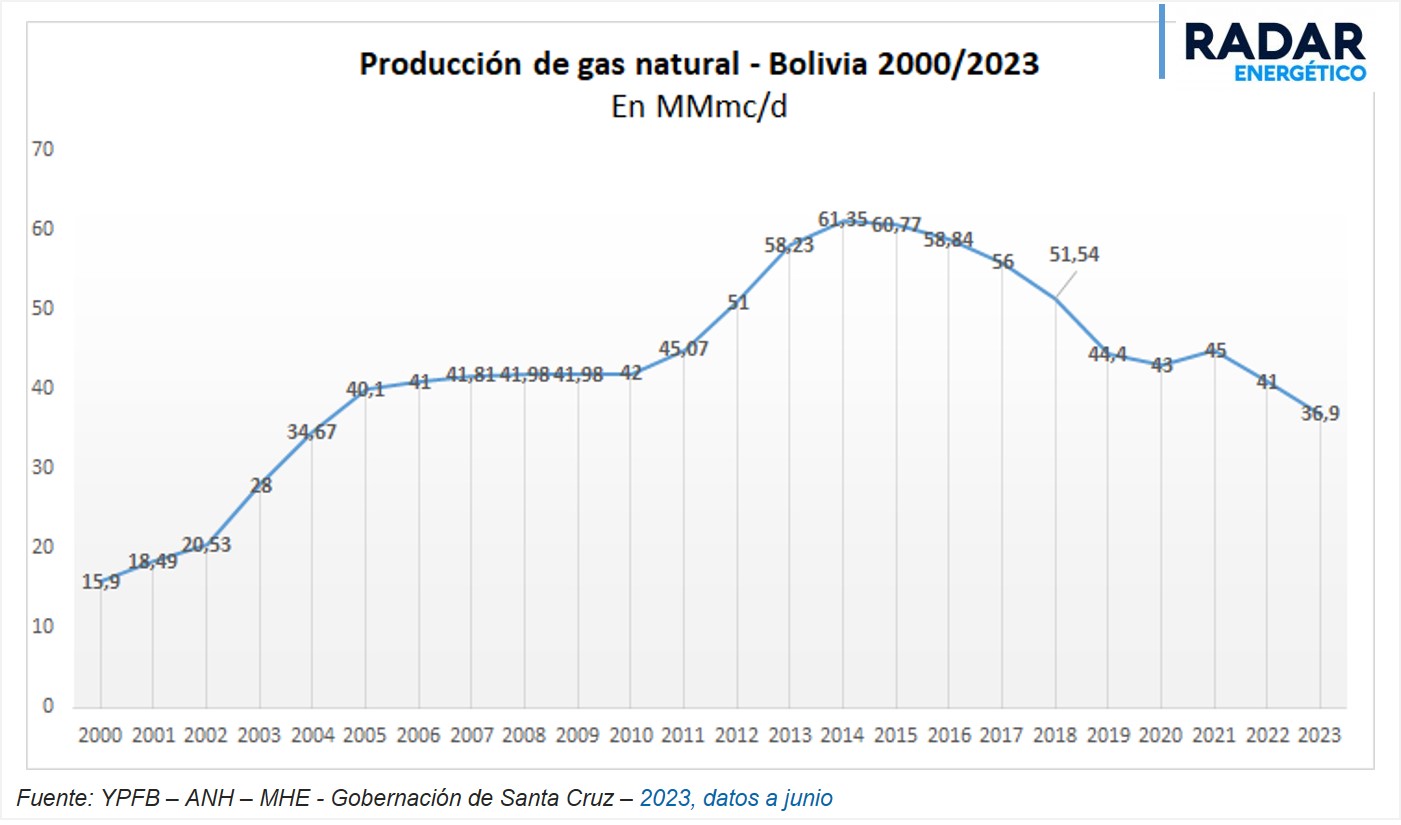

(#RadarEnergetico).- “De un tiempo a esta parte hay una declinación en la producción, desde el 2014 más o menos, que lamentablemente ha ido cayendo hasta tocar fondo”, dijo el presidente del Estado, Luis Arce Catacora en un acto público en Oruro este martes.

“Hemos perdido muchas reservas de gas en este tiempo, no se han repuesto las mismas y el país por lo tanto no tiene la capacidad de producir más”, complementó.

Lo dicho es un sinceramiento de la principal autoridad del país. Sin embargo, el problema se lo ha venido analizando y hace ya una década varias voces aseguraron que si no se ponía como foco la inversión en exploración a gran escala, íbamos a tener problemas.

Las palabras del presidente ponen nuevamente en escena la realidad gasífera del país y como la declinación de la producción ha hecho que el mercado argentino esté a punto perderse, algunos ductos queden vacíos y Bolivia tenga que ver qué hacer con ellos.

Esta nota se publicó originalmente el 15 de julio y fue editada para su actualización.

“Los argentinos querían ganarnos el mercado brasileño y si no nos apurábamos podían hacerlo”, dijo una vez un petrolero boliviano, de los más notables en el proceso de negociación del contrato de gas Bolivia-Brasil. Han pasado más de 20 años y al parecer Argentina ahora ha vuelto a la carga para conquistar al menos parte de ese mercado que no pudo tenerlo antes, con la diferencia de que ahora llevaría su gas por ductos bolivianos.

En 1968, hace 55 años, Bolivia comenzó la carrera exportadora de gas natural. Ese año se suscribió el contrato de Compra-Venta entre YPFB – Bolivian Gulf Oil Corp. y Gas del Estado de Argentina (GDE). Después de la Nacionalización de 1969 y revisiones futuras al contrato, el gas comenzó a fluir en 1972 con un volumen inicial de 4 millones de metros cúbicos diarios (MMmc/d). En 1976 se firma un contrato adicional de 2 MMmc/d por 10 años, luego se modifican los términos y se establece un contrato hasta 1992.

Al final del contrato amplio, se acuerda la prórroga por 24 meses y posteriormente hasta agosto de 1999 con un volumen máximo de 4,25 MMmc/d.

Los precios iniciaron en menos de $us 1 el MMBTU, llegando a un máximo superior a los $us 4 en los primeros 6 años de la década de los 80´s. Al finalizar la exportación en 1999, los precios oscilaban en $us 1.

Argentina dejó de necesitar gas boliviano y las exportaciones se limitaron a volúmenes mínimos inferiores a 0,05 MMmc/d entre 2000 y 2003. El 21 de abril de 2004, se suscribe un nuevo contrato temporal que fue revisado y ampliado en 2005 pasando a un máximo de 7,7 MMmc/d.

Bolivia dejaría de tener ingresos importantes y debía buscar nuevos mercados para su gas existente y para futuros volúmenes que podrían ser descubiertos con inversión nueva.

Posteriormente, el inventario argentino de gas declina, deja de exportar gas a Chile y en 2006 se firma otro contrato de 20 años con Bolivia en el que los volúmenes crecerían de los 7 en principio y desde 2010 en adelante hasta los 27,7 MMmcd. Esto último nunca se cumplió. El contrato tuvo 7 adendas, la última de diciembre de 2022.

BRASIL

A la par que finalizaba el contrato con Argentina, la necesidad de ingresos hizo que Bolivia busque el mercado de Brasil para vender su gas.

Bolivia ya había tenido una larga historia de negociaciones con Brasil desde la década de 1970, y en los 90´s se vislumbraba la posibilidad de llegar a un acuerdo.

Las idas y venidas culminaron en el primer contrato de compraventa suscrito entre Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) y Petroleos Brasileiros (Petrobras), el 23 de febrero de 1993. El volumen contractual fue acordado entre 8 y 16 MMmcd, gas que debía llegar hasta Curitiba a través del gasoducto de 28 pulgadas. Para llegar a este final feliz, las negociaciones empezaron en 1991, con el entonces ministro de Hidrocarburos, Herbert Müller.

Con el contrato definitivo, suscrito el 4 de septiembre de 1996, se selló el convenio comercial boliviano-brasileño. Pero todavía faltaban recursos económicos para poner en marcha la obra; el gasoducto que integraría a los dos países. Petrobras concretó una “compra anticipada” del gas boliviano, adelantando más de $us 400 millones.

El cordón umbilical que lacraría la mutua dependencia sería la conclusión del gasoducto binacional. Este nuevo hito comenzó a ejecutarse en julio de 1997, concluyendo la primera fase en plazo en diciembre de 1998. La colosal obra fue entregada el 29 de febrero de 1999, lista para ser utilizada. Comenzó el llenado de la línea para que el 1 de julio del mismo año se abran las válvulas de la exportación de gas natural boliviano al gigante mercado vecino.

El gas natural boliviano recorre 3.100 kilómetros, entre la planta de Río Grande en Santa Cruz y la de Porto Alegre en Brasil. De ese total, 557 kilómetros de ducto están en Bolivia.

HASTA AHÍ TODO BIEN

Sin embargo, venderle gas a Brasil por 20 años requería importantes cantidades de gas que Bolivia no tenía y que para ello era necesario atraer inversiones de riesgo en exploración.

El sistema legal, la adaptación del régimen fiscal a la época permitió que se asentaran en Bolivia grandes empresas petroleras del mundo.

Las inversiones en exploración se multiplicaron y la cantidad de reservas también. El proceso de consolidar a Bolivia como proveedor de gas caminaba rápidamente.

La posibilidad de que el país ascienda a ligas mayores en el mundo del gas surgió de un consorcio de empresas internacionales que proponían exportar gas natural a través de barcos al mercado de Norteamérica. Al no tener costa, Bolivia debía sacar su producción por algún puerto vecino. El más cercano, el más barato y con mejor infraestructura era Patillos, Chile.

Las banderas nacionalistas, alimentadas por rabiosos discursos de políticos oportunistas, se alzaron con el argumento de que el gas era para Chile. Historia corta: protestas, un gobierno sacado del poder y cambios en la ley de hidrocarburos y con ello el crecimiento del pago de regalías de 18 a 50%. Lejos de la realidad regional. Argentina cobraba 12%, Brasil 13%, Perú 5%. Acto seguido, nuevo gobierno, el de Evo Morales, capitalizando estas ideas.

Nacionalización de por medio -la mejor receta para ahuyentar dólares- cambio de contratos, estatización de la administración sectorial, escasa iniciativa para las empresas; las mismas que hicieron crecer la industria una década atrás.

Entonces, el enfoque cambió. La idea era producir las reservas descubiertas hasta ese momento. Para encontrar nuevas la ecuación no alcanzaba.

Durante 15 años se dedicó la industria a cosechar lo sembrado en la década pasada. Los altos precios del gas inflaron el ego de los administradores estatales que emprendieron proyectos que hoy no tienen sustento económico como la planta de Gran Chaco que opera a menos del 20% o la planta de Amoniaco y Urea que tiene paros constante por ‘mantenimiento’ y que opera bajo un régimen de precios del gas ficticio, subsidiado, entre otros.

En los 90´s se pasó de producir 10 millones de metros cúbicos diarios a 40 MM (2005). El desarrollo de campos descubiertos entonces y la ampliación del mercado argentino permitió llegar en 2015 a 61 MM. De ahí en más, al no haber nuevos descubrimientos –el ultimo campo grande descubierto fue Incahuasi en 2004– la declinación comenzó hasta llegar a los 37 millones actuales, los mismos niveles de hace más de 15 años.

Ahora solo queda administrar el poco gas que queda.

Así, en mayo de 2022, YPFB dejó de enviar 4 millones a Brasil para vendérselo a Argentina porque este país pagaba más.

En esa misma línea, YPFB dejó de proveer gas a varias industrias bolivianas porque es prioridad exportar el gas que paga 6 o 10 veces más.

En una línea acelerada de los hechos, en julio de 2023 Argentina confirmó que pronto dejará de comprar gas boliviano porque ya construye su gasoducto que llevará el energético desde sus campos de Vaca Muerta hasta sus mercados, incluido el norte, e incluso podría exportar gas a Brasil utilizando los ductos bolivianos, una posibilidad conversada varias veces y que nuevamente se puso en el tapete en una reunión reciente entre la secretaria de Energía de Argentina y el presidente de la estatal YPFB, Armin Dorgaten.

«Tuvimos un intercambio sobre la posibilidad de exportar gas a Brasil utilizando la infraestructura de transporte existente en Bolivia», afirmó la secretaria luego del encuentro.

SE ALQUILA DUCTOS

¿Qué hacer cuando los ductos tienen espacio (capacidad ociosa) y Bolivia no tiene gas para llenarlos?

Ya en una reunión bilateral entre autoridades de Argentina y Bolivia realizada en septiembre de 2022 en Santa Cruz, se estableció que la empresa argentina YPF “analizará la alternativa de aprovechar la estructura de Bolivia para transportar gas hacia Brasil desde una producción de Vaca Muerta”.

Es un negocio y hay que hacerlo. Lo malo está en haber perdido de a poco parte del mercado de Brasil y ceder espacio para otro proveedor. Esto ya había sido advertido en reiteradas ocasiones hace varios años; tanto la declinación de los campos así como la posibilidad de rentar nuestros ductos para aprovechar algo de ingresos por el transporte. $us 150 millones al año, dice el analista Álvaro Ríos.

En el resumen, Brasil pagó a Bolivia más de 30.000 millones de dólares durante 20 años. Un mercado en expansión que nuestro país pudo aprovechar a pesar del maltrato boliviano en la nacionalización.

Se reconquistó el mercado argentino y ahora estamos a punto de perderlo.

Hemos «tocado fondo» y pasamos de ser el corazón energético de Sudamérica a administrar el poco gas que queda y alquilar nuestros gasoductos para que pase de largo el gas argentino. ´Algo es algo´.

Cuando la realidad golpea el patriotismo es muy líquido.