En los próximos dos años, deberá competir con Asia por un suministro limitado, todo mientras los precios del GNL aumentan.

La invasión rusa de Ucrania ha sacudido las cosas, provocando un replanteamiento completo de la estrategia y la política energética europea. Y mientras Europa busca alternativas viables al gas ruso, el GNL parece la solución más popular para cerrar la brecha de suministro. Pero una opción de suministro a largo plazo más local podría ser el esquisto.

Hace una década, Europa acogió algunos de los programas de exploración de gas no convencional más activos fuera de América del Norte. Luego, la recesión de las materias primas en 2015, combinada con algunos pozos secos de alto perfil, trajo un final rápido a casi toda la exploración en tierra en Europa.

Wood Mackenzie cree que el gas no convencional eventualmente podría convertirse en una parte importante de la solución al problema del suministro de gas en Europa y las numerosas barreras.

El balance de gas de Europa ha cambiado fundamentalmente a causa del conflicto. En enero-agosto de 2022, las importaciones de Europa desde Rusia totalizaron solo el 55 por ciento de los volúmenes en el mismo período del año pasado. El continente ya no se hace ilusiones sobre la fiabilidad de Rusia como proveedor de gas.

En un escenario hipotético en el que la UE deje de importar gas ruso a fines de 2023, los próximos dos años verían requisitos de importación récord. A más largo plazo, existe una gran incertidumbre en torno a la demanda, con un rango de hasta 100 bcm en términos de requisitos potenciales. Si la demanda se mantiene resistente, Woodmac pronosticó que la brecha entre la oferta y la demanda sería de unos 300 bcm. En un escenario en el que el reciente plan de descarbonización y diversificación de Europa, REPowerEU, tenga éxito, esa brecha estaría más cerca de 210 bcm.

En cualquier escenario, Europa recurrirá al GNL para cerrar la brecha. En los próximos dos años, deberá competir con Asia por un suministro limitado, todo mientras los precios del GNL aumentan.

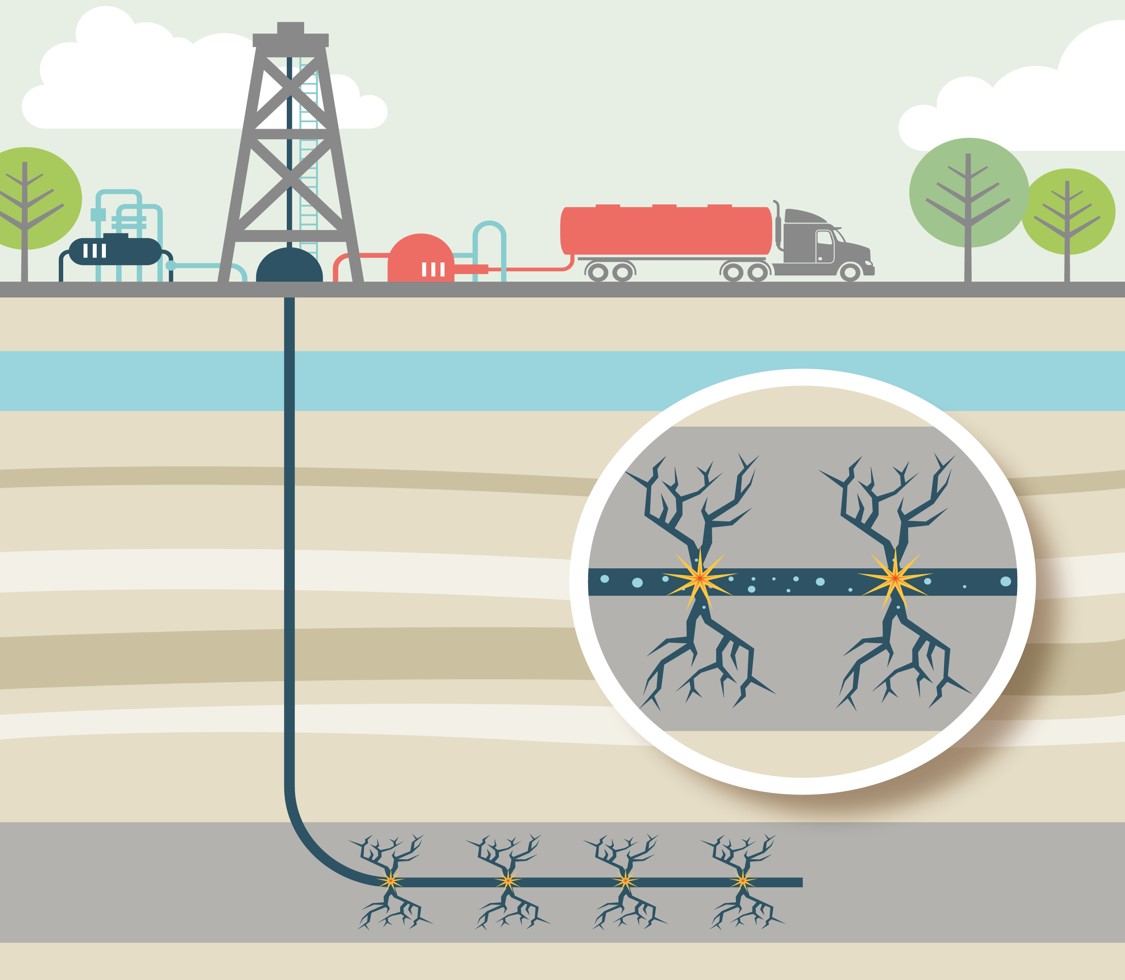

Woodmac afirmó que el esquisto europeo tiene un gran potencial, pero no ha habido producción material. Hace diez años, el trabajo de exploración y evaluación en toda Europa abarcaba desde Polonia hasta el Reino Unido, Suecia, Alemania y Austria. Los campos objetivo eran esquistos y arenas compactas de gas, que tenían un gran potencial de recursos. Se trazaron paralelismos con el auge del suministro de gas no convencional de EE. UU., con la ayuda de algunos yacimientos de esquisto europeos que muestran excelentes propiedades geológicas y geoquímicas.

Sin embargo, ninguno de los volúmenes de gas in situ se comercializó, y en cinco años de evaluación, no se avanzó mucho en la perforación y finalización. Incluso en el Reino Unido y Polonia, donde la actividad fue más prometedora, solo se terminaron unos pocos pozos, y los costos altísimos, junto con la fatiga de la administración en la recesión de 2015, estancaron los proyectos. Según los informes, el Reino Unido y Alemania están discutiendo el levantamiento de las prohibiciones nacionales sobre la fracturación hidráulica. Ese sería un movimiento audaz que prepararía el escenario para los pilotos de gas de esquisto nuevamente, según Wood Mackenzie.

Para recordar, en la primera ronda de exploración de gas de esquisto europeo, muchas de las grandes lideraron esta actividad. Ahora, las grandes han cambiado su enfoque no convencional al Pérmico o, en algunos casos, han reducido por completo los proyectos globales de esquisto. Sus carteras de esquisto parecen estar en gran medida establecidas, ya que es poco probable que deseen una mayor exposición a nuevos activos no convencionales.

Nota de Rigzone ‘Europe Could Solve Gas Supply Problem With Return To Shale’ – Traducción libre Radar Energético